|

|

7月4日,专注于锂电池电解液添加剂研发、生产和销售的华盛锂电进入申购阶段,申购价格为98.35元/股,按发行股数2800万股计算,华盛锂电实际募资将达27.5亿元,相较招股书拟募资额7亿元超募20.5亿元,超募率293%近3倍。

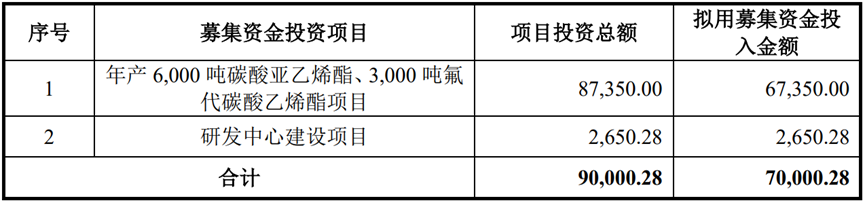

8 @* X$ p3 O# b9 R3 g按照最新招股书显示,华盛锂电拟募资的7亿元中,6.735亿元将用于年产6000吨碳酸亚乙烯酯(VC)、3000吨氟代碳酸乙烯酯(FEC)项目,还有0.265亿元将用于研发中心建设项目。# C3 c# t+ T1 I+ |9 K' A. O

图/公司招股书 图/公司招股书

! h5 j3 N$ P& _+ _" H% ^关于超募资金,公司回应称:原则上用于公司主营业务。7 j( R' h7 T- D6 N

而成为迪王、宁王的“新宠”,或许才是华盛锂电最闪亮的光环,也是其业绩增长最强有力的支撑。; j6 y/ i1 z* Q8 G0 }6 |7 o

01

' ?- T+ I& P3 U6 Q+ J# L4 Q主营VC&FEC产品

- ]* n- U T% x* h9 H/ Q' h# b" x公司市占率多年蝉联第一

) C" V2 l& l) { c }6 J招股书显示,华盛锂电的主要产品涵盖电子化学品及特殊有机硅两大系列。 M, o. }+ H0 S. y- V8 i

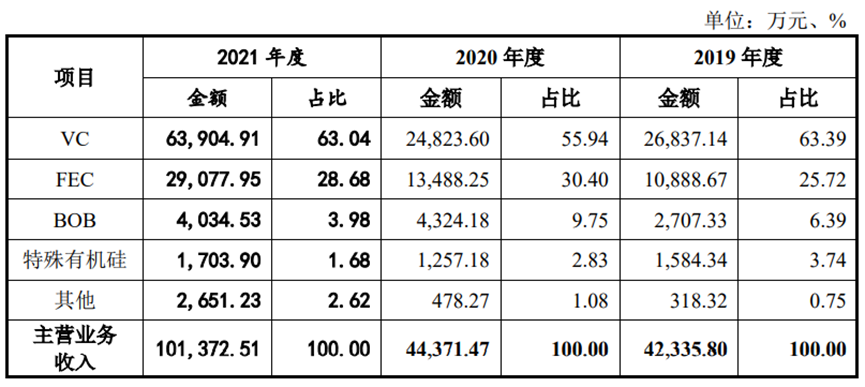

在电子化学品领域,华盛锂电是碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)市场领先的供应商之一,产品应用于新能源汽车、电动两轮车、电动工具、UPS电源、移动基站电源、光伏电站、3C产品等领域,两大产品占主营业务收入也在85%以上;在特殊有机硅领域,华盛锂电是少数拥有“非光气法生产异氰酸酯硅烷”技术的生产商之一。

5 n( ?7 D E |3 R7 C6 Q! N聚焦VC和FEC两大主营产品,华盛锂电深耕已有十余年。

$ p$ z9 O# _" a8 N# M华盛锂电2003年开始进行锂电池电解液核心成膜助剂碳酸亚乙烯酯(VC)的研发工作,并于2004年建立了60吨/年的电子级VC生产线。2 g& ]% h7 @" R- I% t, i

2006年,华盛锂电开始进行氟代碳酸乙烯酯(FEC)的技术调研,历经3年时间,在国内率先开发出一条不同于国际主流采用氟气氟化的卤素置换工艺路线,该项目2008年被评为国家重点新产品,于2013年获得国家技术发明奖。

" p7 X' x$ e. m: C" A6 X6 W2015年,是华盛锂电发展的重要分水岭。2015年之前,上述VC和FEC产品主要用于3C产品电池中;2015年之后,受益于新能源汽车产业的快速发展,锂动力电池需求迎来爆发,华盛锂电产品的终端应用也逐渐向新能源汽车倾斜,为公司业绩开拓了新的增长点。

6 D: h, M* W9 f$ B目前,华盛锂电已发展成为锂电池电解液添加剂行业龙头,市场份额在近年来多次蝉联第一。

) C6 k2 ]5 Y3 @6 J根据中国电池工业协会出具的关于锂离子电池电解液添加剂市场占有率的证明,华盛锂电2018年-2020年生产的锂离子电池电解液添加剂产品市场占有率在国内同类产品中排名第一,并主导起草了VC国家标准和FEC行业标准。

0 U2 ]: M P: f9 Y 图/公司招股书 图/公司招股书

2 d% f4 r1 b" A6 n- m3 ^) T/ k5 L放宽至全球范围内,根据QYResearch统计的全球市场锂电池电解液添加剂主要厂商2019年产量市场份额,华盛锂电以22.19%的市场占有率排名第一;在伊维经济研究院统计的2020年全球电解液添加剂企业市场份额中,华盛锂电又以20.89%的市场占有率排名第一。

' @5 l* w- o9 Z, a根据招股书,报告期内,公司VC、FEC产品共达到年产5000吨的生产能力,产能利用率也已达到满产状态。- w1 J. |% A4 a4 G/ r

“在VC和FEC领域,公司将继续加大投资研发相关制造技术,提升生产效率,降低生产成本,提升产品品质,巩固优势产品的市场优势地位。”华盛锂电董事长沈锦良在公司上市路演时表示。) |! G. u% U1 O8 F) l2 N* L

2019年、2020年和2021年,华盛锂电研发费用金额分别为2331.12万元、2600.47万元和4936.67万元,占营业收入的比例分别为5.51%、5.85%和4.87%。截至2021年12月31日,公司从事技术研发的人员共有70人,占员工总数的比例为11.13%。

7 _: T; B$ L, u, E# e02

$ c- s1 y, T+ P+ x下游需求爆发

# q& q7 M/ i- U, g6 K; N4 _( }; W拉动业绩起飞/ Z( O2 {, z, q

近年来,随着新能源汽车产销量的高速增长,电解液添加剂的需求也大幅增加,华盛锂电也吃尽了这一波红利,尤其在2021年实现业绩的飞速上升。

9 I& W6 q) p c! i5 u1 ]% ?9 U2019年、2020年和2021年,华盛锂电营业收入分别为4.23亿元、4.45亿元和10.14亿元,2020年和2021年增速为5.20%和127.87%;同期实现净利润分别为7608.34万元、7736.62万元和41750.13万元,2020年和2021年增速为1.69%和439.64%。& G1 I2 S" g" e# n

针对2021年的业绩“大跃进”,公司称主要因锂电池电解液添加剂下游客户需求持续增加所致。3 A/ Z) o, h+ O, w8 y* J2 d- D

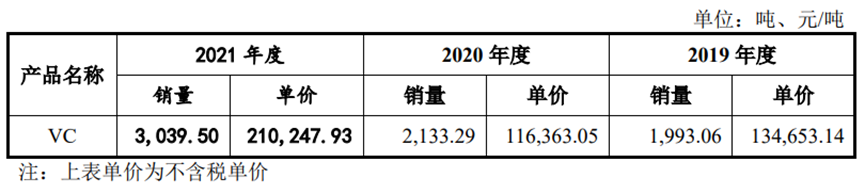

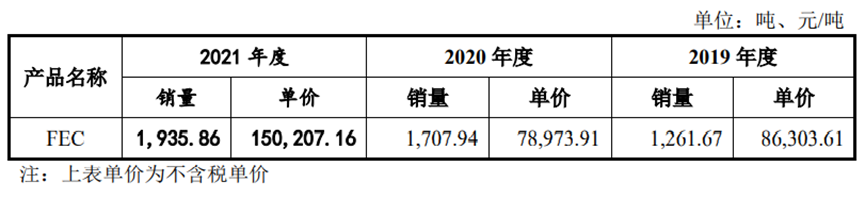

具体到公司两大主营系列产品上,公司VC产品和FEC产品在2021年的增速分别为157.66%和115.58%。/ s+ H, v* t2 V. I" O. ]# W

图/公司招股书 图/公司招股书

! t! p0 E. `4 W据华盛锂电称,2020年四季度起,下游新能源车销量大幅增长,叠加电动轻型车、5G基站储能等领域的需求增加,电解液添加剂需求旺盛,受工艺技术壁垒、环评建设周期等因素影响,电解液添加剂产品自2020年四季度起持续处于供不应求的状态,华盛锂电的产品价格也随之大幅上涨,主营业务毛利率水平出现较大的上升。

( o+ ]: c; D- j+ q* E2019年、2020年和2021年,公司主营业务毛利率分别为40.68%、40.83%和64.95%。其中,公司VC产品的毛利率分别为48.46%、48.68%和69.28%,产品平均单价在2021年度大幅上升,较上一年度提高了80.68%;公司FEC产品的毛利率分别为23.82%、25.72%和60.00%。

+ \0 S/ X) Y" d, q而未来,电解液添加剂的整体需求还将进一步增长。根据伊维经济研究院统计,预计2025年全球电解液添加剂出货量将达到8.65万吨,2021-2025年复合增长率接近30%。

/ [! v( m6 ?5 A6 V7 E$ m不过,华盛锂电在广阔的行业增长空间下,其未来增长路径似乎已经成型,产能增量主要依赖于宁德时代、比亚迪等少数大客户。

- l: h8 h" `/ r3 `03

6 [8 e6 u- {4 i7 `( B宁德时代、比亚迪撑起新增产能4 X% q- b/ L, N

根据华盛锂电招股书,公司2019-2021年前五大客户的销售份额占比均超过七成,占营业收入的比例分别为78.45%、75.48%和73.60%。

9 G+ C6 T# {2 F! y0 {& V& ^( V# _截至2021年底,华盛锂电前五大客户为为天赐材料、国泰华荣、比亚迪、三菱化学和宁德时代。" T9 J. }6 f2 D% B, W

图/公司招股书 图/公司招股书

- K9 n) ]5 G+ d表面上看,华盛锂电的业绩增长有迪王、宁王等新能源“明星”大企的加持,风光无限。而风光的另一面,公司产能增长或过于依赖少数客户。

+ W8 x U$ I% q5 g1 ]! `招股书显示,2021年8月,华盛锂电与宁德时代签署合作协议,约定2021-2025年的VC产品需求量,其中2022年1120吨/年、2023年至2025年3360吨/年。' g( a3 A; h& t3 o# `

2021年9月,华盛锂电与比亚迪签署合作协议,约定2021-2025年VC、FEC产品的需求量:VC产品2022年800吨/年、2023年至2025年3120吨/年,FEC产品、2022年160吨/年、2023年至2025年600吨/年。' c( N5 Y m! |

2021年9月,华盛锂电与天赐材料签署合作协议,约定2021-2024年FEC产品的需求量为2022年660吨/年、2023年至2024年960吨/年。

7 H8 S: Z' D$ Q/ P$ h2 ?根据协议计算,华盛锂电2022年对宁德时代和比亚迪两大客户的VC总供应量为1920吨,2023年至2025年的供应量为6480吨/年;对比亚迪和天赐材料在2022年的FEC产品总供应量为820吨,2023年至2025年的供应量为1560吨/年。! _, f! n' ?. v

而本次科创板上市,华盛锂电将通过募投项目的建设扩大VC和FEC产品的产能,项目建成后新增年产VC产品6000吨、FEC产品3000吨,总新增产能接近当前的一倍。- V2 D, }6 h8 c4 r

& y& \% h7 p6 T: q) B8 _( k2 E 图/公司招股书 图/公司招股书

" E4 m3 ^5 R& j( j4 C3 R; r* W也就是说,对比这三大客户在2021年对公司VC产品640吨和FEC产品240吨的需求,2023年至2025年,宁德时代、比亚迪、天赐材料三大客户几乎覆盖了华盛锂电VC产品所有的新增产能,以及FEC产品近一半的新增产能,依赖度极高。

+ H: A5 p* {! I" }0 d- A9 Q! `6 f而前五大客户中,除天赐材料、比亚迪及宁德时代外,公司未与其他客户签署长期合作协议,存在其他客户销售份额减少或流失风险。

1 H8 u( L: ~7 J6 n/ ?$ T5 u0 B2 {目前来看,公司未来新增产能主要靠宁德时代、比亚迪、天赐材料等客户撑起。2 f0 S5 q8 J9 N; G7 v2 v

|

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2022-7-7 09:19:35

发表于 2022-7-7 09:19:35

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜